Цифровые финансовые активы: проблемы и перспективы

Мировая экономика находится в процессе перманентной трансформации. Стремительная цифровизация диктует свои условия рынку и вслед за этим праву. В условиях усугубляющегося кризиса глобализации и нарастания протекционистских экономических войн между странами, что выражается во взаимном отключении от платежных систем, блокировке активов, конфискации имущества и т.д., участники рынка стали стремительно искать новые инструменты для решения старых проблем.

Применительно к финансовому сектору это выразилось в распространении таких технологий, как распределенный реестр (DLT) и блокчейн (blockchain), которые привели к возникновению основанных на этих технологиях новых объектов — цифровых активов (токенов, криптовалют и т.д.).

В основе цифровых активов лежит использование таких технологических преимуществ, как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов.

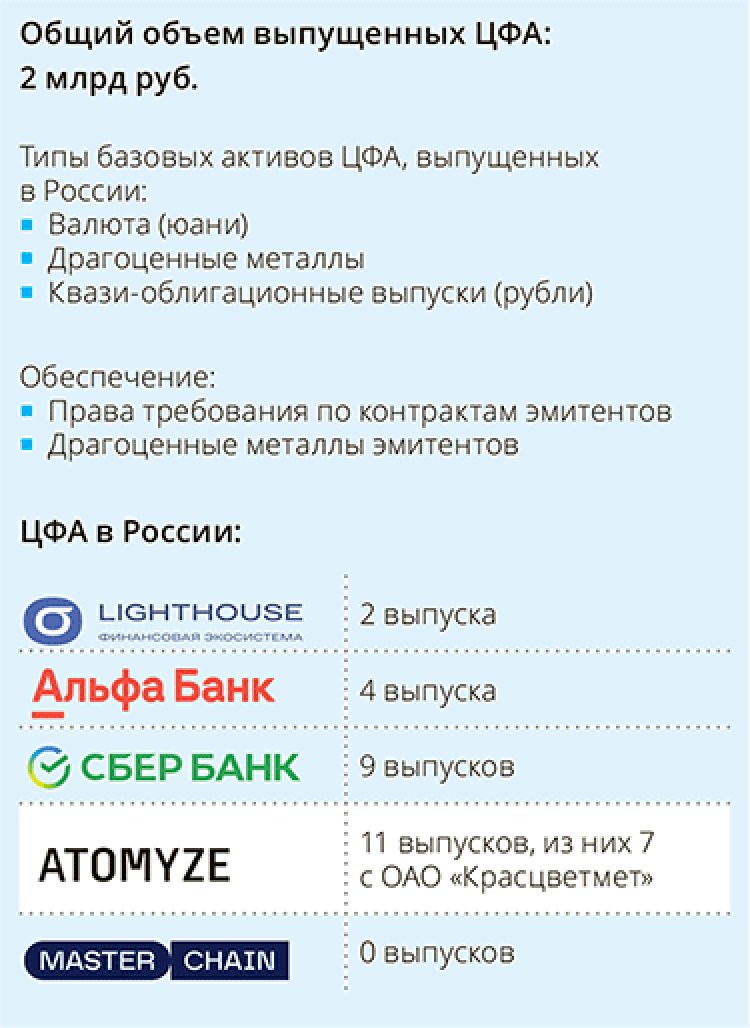

Данный процесс не обошел и Россию. Так, в январе 2021 г. вступил в силу Федеральный закон № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон о ЦФА).

В результате в гражданский оборот были введены новые объекты права:

- Цифровые финансовые активы (ЦФА).

- Цифровая валюта.

В статье мы ограничимся рассмотрением вопроса выпуска только ЦФА, как наиболее релевантного для правоотношений, складывающихся на рынке капиталов. А также проанализируем отдельные проблемные аспекты Закона о ЦФА, обозначим некоторые возможные трактовки этих спорных положений, опишем наиболее актуальные для рынка перспективы дальнейшего развития и внедрения ЦФА.

КРАТКИЕ ВЫВОДЫ (ДЛЯ ТЕХ, КТО НЕ ЛЮБИТ ЧИТАТЬ МНОГО)

- Порядок размещения ЦФА проще, чем выпуск традиционных продуктов (акции/облигации): отсутствует требование к государственной регистрации выпуска, нет детальных требований к содержанию решения о выпуске, раскрытию информации и т.д.

- Размещение в пользу институциональных инвесторов (банки, страховые компании, НПФ и т.п.) затруднено, так как для указанных категорий инвесторов не закреплена возможность инвестировать в такие активы.

- Размещение в пользу неквалифицированных инвесторов ограничено (по сумме и по инструментам), также нет возможности провести открытую подписку (в пользу неограниченного круга лиц).

- Ограниченная ликвидность (нет опции листинга и практической возможности получить рейтинг).

- Информационная асимметрия: все решения о выпуске ЦФА публичны, но нет привычного режима раскрытия информации инвесторам и аналитического покрытия.

- Пока непонятно, для чего и как использовать цифровые акции (запрет на IPO, невозможность совмещения обыкновенных акций и цифровых и т.д.).

- Для размещений ЦФА невозможно использовать СФО, которые традиционно выступают эмитентами в сделках секьюритизации — негативные налоговые последствия.

ЧТО МОЖНО УПАКОВАТЬ В ЦФА

Закон о ЦФА предусматривает, что ЦФА может удостоверять права в отношении следующего:

- Денежные требования.

- Возможность осуществления прав по эмиссионным ценным бумагам (ЭЦБ).

- Право требовать передачи эмиссионных ценных бумаг.

- Право участия в капитале непубличного АО.

Закрытость указанного перечня порождает следующие последствия:

- Под понятие ЦФА не подпадают так называемые «неготовые» утилитарные токены, под которыми понимаются те токены, которые включают в себя права в отношении еще не готовых к потреблению и пользованию товаров и у... ✂

Платный контент

Полная версия публикации доступна только подписчикам.

Похожие публикации

Наследственный фонд как средство сохранения бизнеса

![]() Терехин Филипп

25 ноя, 25

1.8K

Терехин Филипп

25 ноя, 25

1.8K