ГОДОВОЙ ОТЧЕТ: КЛЮЧЕВЫЕ НАРУШЕНИЯ И ОШИБКИ В РАСКРЫТИИ ИНФОРМАЦИИ. Статья 2

Прошедший 2014-й корпоративный год в России был ознаменован существенными новациями в нормативно-правовом регулировании корпоративного управления. Значительная часть из них прямо или косвенно связана с раскрытием информации на рынке ценных бумаг, в том числе и в форме годового отчета. О том, как обстоят дела с выполнением эмитентами новых требований Положения Банка России от 30.12.2014 г. № 454-П О раскрытии информации эмитентами эмиссионных ценных бумаг" (далее - Положение № 454-П) к содержанию годового отчета, мы рассказали в предыдущей статье Годовой отчет: новые требования и первые результаты их выполнения"[1].

Напомним, в ходе ее подготовки автором был проведен экспресс-анализ годовых отчетов за 2014 год 200 российских эмитентов. Для получения целостной и объективной картины отбор годовых отчетов осуществлялся случайным образом, поэтому в перечень выбранных эмитентов попали компании, отличающиеся масштабами бизнеса, отраслевой принадлежностью и представляющие весь спектр действующих на момент анализа видов акционерных обществ - как предусмотренные законодательством ПАО и АО, так и не принявшие пока решения об изменении своего статуса и о переименовании ОАО и ЗАО.

Результаты экспресс-анализа показали, что, несмотря на имеющую место устойчивую тенденцию возрастания значимости годового отчета для формирования объективного и инвестиционно привлекательного профиля компании, у большого числа эмитентов информация в годовых отчетах раскрыта с нарушениями и ошибками. При этом они связаны с реализацией не только новых требований[2] регулятора, но и требований, редакция которых с вступлением в силу Положения № 454-П не претерпела изменений. Именно о проблемах выполнения эмитентами старых"[3] требований к содержанию годового отчета, его подписанию и утверждению, а также раскрытию и доступности годовых отчетов на соответствующих ресурсах в сети Интернет пойдет речь в настоящей статье.

Проблемы в реализации старых" требований к содержанию годовых отчетов

Предваряя рассмотрение нарушений и ошибок, связанных с выполнением эмитентами старых" требований к содержанию годового отчета, следует отметить, что проведенный автором экспресс-анализ не предполагал оценку полноты и достоверности раскрытой информации. Акцент в первую очередь делался на выявлении случаев нераскрытия или формального раскрытия тех или иных сведений, предусмотренных требованиями Положения № 454-П. При этом информация признавалась раскрытой формально, если сведения, приведенные в той или иной содержательной части годового отчета, представляли собой явную отписку по объему (одно два предложения) или содержанию (смысловое несоответствие конкретному требованию).

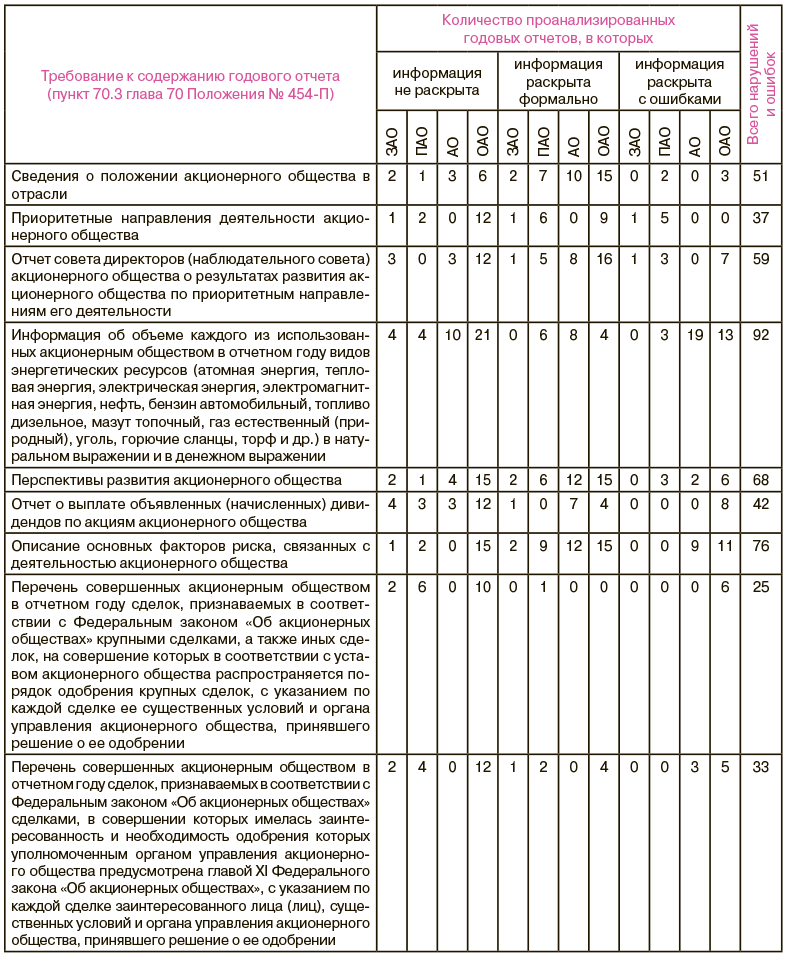

Полученные результаты оказались абсолютно неожиданными. Несмотря на то, что старые" требования к содержанию годового отчета действуют в неизменном виде более 8 лет и хорошо известны эмитентам, в значительной части проанализированных годовых отчетов определенная этими требованиями информация либо отсутствует полностью, либо раскрыта формально. При проведении экспресс-анализа были также выявлены ошибки в выполнении того или иного требования к содержанию годового отчета. В большинстве случаев они связаны с раскрытием информации в неполном объеме. В обобщенном виде результаты экспресс-анализа годовых отчетов за 2014 год представлены в таблице 1.

Таблица 1. Обобщенные результаты экспресс-анализа годовых отчетов за 2014 год

Произведя простейшие математические действия над приведенными в таблице 1 результатами, нетрудно определить, что хуже всего обстоят дела с раскрытием информации об объеме каждого из использованных акционерным обществом в отчетном году видов энергетических ресурсов. Нарушения и ошибки по выполнению этого требования выявлены в 92 (46 %) из 200 проанализированных годовых отчетов, при этом в 39 (19,5 %) годовых отчетах информация не раскрыта, в 18 (9%) раскрыта формально, а в 35 (17,5 %) приведена не в полном объеме.

Трудно объяснить, чем вызвано такое отношение эмитентов к раскрытию сведений, которые по замыслу регулятора призваны характеризовать энергоэффективность их деятельности, тем более что вопросы энергосбережения и повышения энергоэффективности компаний в последние годы звучат повсеместно и интерес к этой информации постоянно возрастает. Но, по крайней мере, эмитенты-нарушители должны иметь в виду, что раскрытие отчетности, содержащей неполную, и (или) недостоверную, и (или) вводящую в заблуждение информацию, является основанием для привлечения их к административной ответственности по части 2 статьи 15.19 Кодекса Российской Федерации об административных правонарушениях (Нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках"). Правда, по мнению автора, активность регулятора в этом вопросе могла бы быть и выше, но, тем не менее, в судебно-арбитражной практике есть примеры привлечения эмитентов к административной ответственности за нарушения в раскрытии данной информации (см., например, Постановление Арбитражного суда Восточно-Сибирского округа от 10.02.2015 г. по делу № А33-23582/2013).

В то же время следует отметить, что при проведении экспресс-анализа выявлены годовые отчеты, в которых для раскрытия информации об объеме каждого из видов энергетических ресурсов, использованных акционерным обществом, применены интересные и эффективные решения. В таких годовых отчетах данные сведения приведены по итогам двух и более лет, что позволяет, сравнив соответствующие показатели, оценить изменения, произошедшие в энергоэффективности деятельности эмитента. А для корректности сравнения объемов использованных видов энергетических ресурсов в денежном выражении по каждому году для энергетических ресурсов, по отношению к которым законодательством предусмотрено тарифное регулирование, указана величина соответствующего тарифа. При этом пример годовых отчетов, относящихся по авторской классификации к категории Высший пилотаж", свидетельствует о том, что данная информация может быть успешно раскрыта как в текстовой форме с применением различных приемов техники визуализации, так и в табличной форме.

Вот, например, фрагмент табличной формы, в рамках которой один из таких эмитентов компактно и в то же время содержательно полно раскрыл информацию об объеме каждого из использованных им видов энергетических ресурсов в 2013 и 2014 годах (см. пример 1).

ПРИМЕР 1. Содержательное раскрытие информации об использованных энергоресурсах

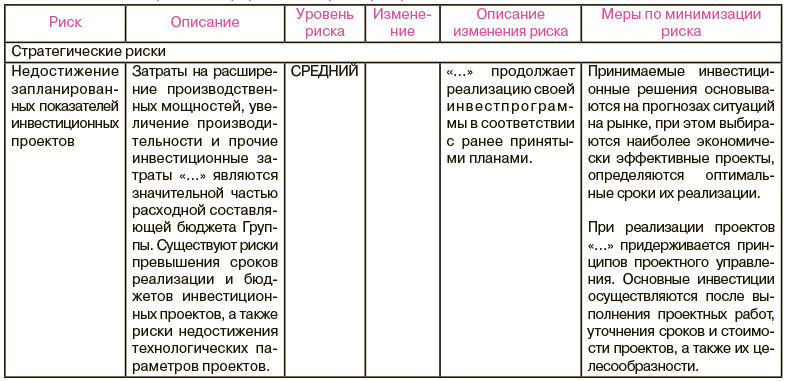

Обратившись снова к таблице 1, легко заметить, что не лучше обстоят дела и с раскрытием информации, которая предполагает описание основных факторов риска, связанных с деятельностью акционерного общества. Казалось бы, построение и постоянное развитие системы управления рисками представляет собой одну из наиболее важных стратегических задач для каждого эмитента, и информация о том, как выявляются события, способные негативным образом повлиять на достижение целей компании, и о мерах реагирования на них в современных непростых условиях ведения бизнеса приобретает особую значимость. Однако в 76 (38 %) годовых отчетах в описании основных факторов риска, связанных с деятельностью акционерного общества, выявлены нарушения и ошибки, при этом в 18 (9 %) из них соответствующая информация отсутствует вообще, а в 38 (19 %) раскрыта формально.

Вместе с тем, было бы неправильно не отметить, что при проведении экспресс-анализа были установлены годовые отчеты, в которых рассматриваемая информация раскрыта на системной основе и в объеме, значительно выходящем за рамки, предусмотренные соответствующим требованием Положения № 454-П. Правда, таких годовых отчетов всего лишь 9 (4,5 %). Раскрытая в них информация, как правило, содержит в себе описание системы управления рисками и основных принципов, заложенных в ее основу, схему организационной структуры управления рисками, включая определение ответственных подразделений и вопросов, относящихся к их компетенции, а также содержание ключевых этапов процесса управления рисками. Сведения об основных факторах риска, связанных с деятельностью акционерного общества, в большей части таких годовых отчетов представлены в табличной форме. Фрагмент одной из них приведен ниже (см. пример 2).

ПРИМЕР 2. Раскрытие информации о факторах риска

Не вызывает сомнений, что такой подход к раскрытию информации позволяет донести сведения об основных факторах риска, связанных с деятельностью акционерного общества, до всех заинтересованных лиц в необходимом объеме, доходчиво и с достаточной степенью детализации.

Следующее требование к содержанию годового отчета, в выполнении которого эмитенты при раскрытии информации по итогам 2014 года допустили значительное число нарушений и ошибок, касается сведений о перспективах развития акционерного общества. Несмотря на очевидную важность этой информации, в 22 (11 %) годовых отчетах она полностью отсутствует, а в 35 (17,5 %) раскрыта формально. Всего же нарушения и ошибки, связанные с выполнением данного требования, выявлены в 68 (34 %) годовых отчетах. В остальных 132 (66 %) годовых отчетах данная информация раскрыта, но с различной степенью успешности и детализации. Как правило, в ее основу положены укрупненные данные плана финансово-хозяйственной деятельности эмитента на 2015 год.

Не менее важными в структуре годового отчета являются информация о приоритетных направлениях развития акционерного общества и отчет совета директоров (наблюдательного совета) акционерного общества о результатах развития акционерного общества по приоритетным направлениям его деятельности. Нетрудно заметить, что эти два раздела содержательно связаны между собой. Представляется очевидным, что в первом из них должен быть приведен общий перечень направлений деятельности акционерного общества с выделением приоритетных направлений и обоснованием причин определения их таковыми, а во втором - аналитическая информация о результатах финансово-хозяйственной деятельности, в том числе в разрезе приоритетных направлений деятельности, и сведения о деятельности совета директоров акционерного общества в части обеспечения выполнения приоритетных направлений его развития. Казалось бы, проблем с раскрытием этой информации быть не должно. Однако в годовых отчетах 15 (7,5 %) эмитентов не удалось обнаружить сведения о приоритетных направлениях развития акционерного общества, 16 (8 %) эмитентов раскрыли данную информацию формально, а еще 6 (3 %) неправильно.

С отчетом совета директоров акционерного общества о результатах развития акционерного общества по приоритетным направлениям его деятельности дела обстоят еще хуже. Полностью отсутствует информация в 18 (9 %) годовых отчетах, в 30 (15 %) раскрыта формально, а в 11 (5,5 %) не в полном объеме.

Еще одно требование к содержанию годового отчета, в выполнении которого выявлено неожиданно много нарушений и ошибок, связано с раскрытием сведений о положении акционерного общества в отрасли. Вместо того чтобы дать общую характеристику отрасли, привести сведения о ее структуре и темпах развития, указать фактические показатели, иллюстрирующие положение эмитента в отрасли в целом, а также информацию о ближайших конкурентах, и сопоставить сильные и слабые стороны акционерного общества в сравнении с ними, 34 (17 %) эмитента раскрыли эти сведения формально. Еще в 5 (2,5 %) годовых отчетах требуемая информация приведена не в полном объеме, а в 12 (6 %) отсутствует полностью.

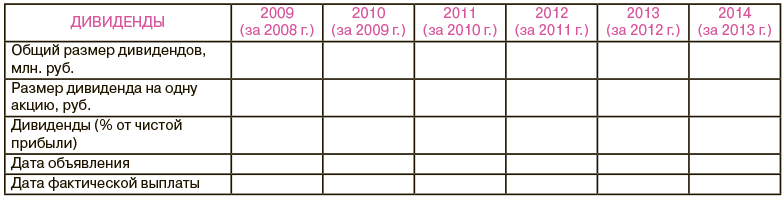

Ну и, наконец, совсем уж тяжело объяснить нарушения и ошибки в выполнении трех требований к содержанию годового отчета, определяющих соответственно раскрытие отчета о выплате объявленных (начисленных) дивидендов по акциям акционерного общества и перечней сделок (крупных и с заинтересованностью), совершенных акционерным обществом в отчетном году. В силу характера и доступности источников самой информации, а также формализованности требований к ее раскрытию, уместно было предположить, что проблем с раскрытием этих данных у эмитентов быть не должно. Ведь на самом деле для раскрытия сведений о выплате объявленных (начисленных) дивидендов по акциям акционерного общества в минимально допустимом объеме достаточно заполнить табличную форму. Вот, например, как она выглядит в годовом отчете эмитента, который по авторской классификации[4] относится к категории Высший пилотаж" (см. пример 3).

ПРИМЕР 3. Размер начисленных и выплаченных обществом дивидендов в период с 2009 по 2014 г.

В табличной форме достаточно эффективно может быть раскрыта и информация о сделках (крупных и с заинтересованностью), совершенных акционерным обществом в отчетном году. В упомянутом выше годовом отчете для раскрытия сведений о совершенных акционерным обществом в 2014 году сделках, признаваемых в соответствии с Федеральным законом Об акционерных обществах" сделками, в совершении которых имелась заинтересованность, применена табличная форма (см. пример 4).

ПРИМЕР 4. Перечень совершенных обществом в 2014 году сделок, признаваемых в соответствии с федеральным законом об акционерных обществах" сделками, в совершении которых имелась заинтересованность и необходимость одобрения которых уполномоченным органом управления общества предусмотрена главой XI федерального закона об акционерных обществах"

Однако, несмотря на простоту рассмотренных выше решений, в 22 (11 %) годовых отчетах отсутствуют сведения о выплате объявленных (начисленных) дивидендов, в 18 (9 %) - о крупных сделках и сделках с заинтересованностью. Еще в 12 (6 %), 1 (0,5 %) и 7 (3,5 %) годовых отчетах соответствующая информация раскрыта формально, а в 8 (4 %), 6 (3 %) и 8 (4 %) - в неполном объеме.

Таким образом, в части, касающейся выполнения старых" требований к содержанию годового отчета, действия по раскрытию информации значительного числа эмитентов, среди которых есть как публичные, так и непубличные акционерные общества, образуют состав административного правонарушения, ответственность за которое предусмотрена частью 2 статьи 15.19 КоАП РФ, а то, что они до сих пор не привлечены к административной ответственности, не их заслуга, а недоработка Банка России.

В завершение этой части статьи хотелось бы остановиться еще на двух моментах.

Первый из них связан с годовыми отчетами акционерных обществ, акции которых находятся в федеральной собственности. Среди отобранных для экспресс-анализа были и такие. Особенностью годовых отчетов этих эмитентов является то, что помимо Положения № 454-П их содержание, а также структура регулируются еще и требованиями Постановления Правительства Российской Федерации от 31.12.2010 г. № 1214 О совершенствовании порядка управления открытыми акционерными обществами, акции которых находятся в федеральной собственности, и федеральными государственными унитарными предприятиями". Не имея возможности в рамках настоящей публикации подробно остановиться на сути требований этого документа, автор все же должен отметить, что проанализированные годовые отчеты акционерных обществ, акции которых находятся в федеральной собственности, по уровню выполнения нормативных требований к их содержанию отличаются в лучшую сторону. И хотя ни один из них не отнесен автором к категории Высший пилотаж", но зато среди них нет и годовых отчетов, относящихся к категориям В ожидании неприятностей" и Хуже некуда".

Кстати, забегая вперед, следует отметить, что почти в 100 % этих годовых отчетов полностью и правильно выполнены требования по их подписанию, утверждению и подтверждению достоверности содержащихся в них данных.

Второй момент, на который хотелось бы обратить внимание, связан с Кодексом корпоративного управления, рекомендованным к применению Банком России, Письмо от 10.04.2014 г. № 06-52/2463 О Кодексе корпоративного управления". Кодекс советует наряду со сведениями, предусмотренными законодательством, включать в годовой отчет дополнительную информацию об обществе и результатах его деятельности. Всего таких рекомендаций 27. Одни из них повторяют некоторые требования Положения № 454-П, детализируя при этом их содержание, другие предлагают раскрывать дополнительную информацию, которая может способствовать обеспечению возможности принятия обоснованных решений акционерами общества и инвесторами. Представляется вполне очевидным, что описанная выше отнюдь не радужная картина выполнения требований Положения № 454-П к содержанию годового отчета говорит о нецелесообразности анализа реализации эмитентами рекомендаций Кодекса корпоративного управления. Однако справедливости ради следует отметить, что из 200 проанализированных годовых отчетов в 14 (7 %) информация раскрыта с учетом упомянутых рекомендаций, правда, сделано это с разной степенью успешности.

Подписание и утверждение годового отчета

Для правильного раскрытия информации в форме годового отчета важно не только полностью выполнить требования к его содержанию, но и реализовать корпоративные процедуры, после которых годовой отчет приобретает юридическую значимость. В соответствии с пунктами 3 и 4 статьи 88 Федерального закона от 26.12.1995 г. № 208-ФЗ Об акционерных обществах" и пунктом 70.2 главы 70 Положения № 454-П они предполагают подписание и утверждение годового отчета, а также подтверждение достоверности содержащихся в нем данных.

Согласно упомянутым выше требованиям Положения № 454-П годовой отчет акционерного общества теперь подписывается только лицом, занимающим должность (осуществляющим функции) его единоличного исполнительного органа. Эту новацию обошли вниманием 122 (61 %) эмитента. Их годовые отчеты помимо лица, занимающего должность (осуществляющего функции) единоличного исполнительного органа эмитента, подписаны еще и главным бухгалтером. Конечно, это скорее ошибка, чем нарушение, однако она заставляет задаться вопросом: а знают ли сотрудники и члены органов управления эмитента требования Положения № 454-П? Ну и, конечно, бесспорно нарушением является отсутствие в годовом отчете информации о его подписании. Может показаться странным, но по результатам экспресс-анализа выявлено 17 (8,5 %) таких годовых отчетов.

Что касается утверждения годового отчета, то эта процедура в соответствии с нормативно-правовыми требованиями реализуется в два этапа. Итогом первого из них является предварительное утверждение годового отчета советом директоров эмитента[5], а второго - утверждение годового отчета годовым общим собранием акционеров. При этом законодательно определено, что предварительное утверждение годового отчета должно быть произведено не позднее чем за 30 дней до даты проведения годового общего собрания акционеров. Это важное требование проигнорировали 9 (4,5 %) эмитентов, при этом у одного из них временной интервал между предварительным утверждением и утверждением годового отчета советом директоров составил всего лишь 4 дня.

Однако в части, касающейся предварительного утверждения годового отчета, самым распространенным нарушением является полное отсутствие соответствующей информации. По результатам экспресс-анализа набралось 68 (34 %) таких годовых отчетов. Еще в 12 (6 %) эта информация приведена с ошибками: не указана дата заседания совета директоров и/или номер и дата составления протокола. Ненамного лучше обстоят дела и с раскрытием информации об утверждении годового отчета годовым общим собранием акционеров. Эта информация отсутствует в 49 (24,5 %) годовых отчетах, еще в 20 (10 %) не указана дата проведения годового общего собрания акционеров и/или номер и дата составления протокола.

Ну и, наконец, абсолютно неожиданными оказались результаты выполнения нормативно-правового требования, связанного с подтверждением ревизионной комиссией общества достоверности данных, содержащихся в годовом отчете. У 153 (76,3 %) эмитентов эта информация полностью отсутствует. Но, как показал анализ, даже наличие в годовом отчете такой информации не всегда позволяет говорить о достоверности содержащихся в нем данных. Подтверждением тому является годовой отчет одного из эмитентов, кстати, относящийся в авторской классификации к категории Хуже некуда", согласно информации которого главным бухгалтером и председателем ревизионной комиссии этого эмитента одновременно является одно и то же физическое лицо. Очевидно, что в этом случае нет смысла говорить о какой-либо объективности.

Описанные выше нарушения, связанные с информацией о подписании и утверждении годового отчета, чаще всего характерны для эмитентов, у которых оформление годового отчета превалирует над его содержанием. В большинстве случаев отсутствие информации о подписании, утверждении годового отчета советом директоров и годовым общим собранием акционеров они объясняют невозможностью ее размещения на титульной странице годового отчета, привлекательность которой достигается графической визуализацией. Однако, как показывает анализ лучшей практики раскрытия информации в форме годового отчета, одним из вариантов простого решения этой проблемы является включение в его структуру дополнительного раздела Информация о годовом отчете". Раскрытая в этом разделе информация позволяет убедиться не только в том, что годовой отчет подписан и утвержден соответствующими органами управления эмитента, а достоверность содержащихся в нем данных подтверждена ревизионной комиссией, но и по своевременности реализации соответствующих корпоративных процедур оценить уровень системы корпоративного управления эмитента.

Раскрытие и доступность годового отчета в сети Интернет

По ходу проведения экспресс-анализа годовых отчетов совсем неожиданно для автора было выявлено значительное число нарушений, связанных с порядком и своевременностью раскрытия информации на странице в сети Интернет, а также обеспечения доступности годовых отчетов на странице в сети Интернет в течение установленных Положением № 454-П сроков.

Напомним, что согласно пункту 70.6 главы 70 Положения № 454-П

акционерное общество обязано опубликовать текст годового отчета на странице в сети Интернет в срок не позднее двух дней с даты составления протокола (даты истечения срока, установленного законодательством Российской Федерации для составления протокола) общего собрания акционеров, на котором принято решение об утверждении годового отчета акционерного общества".

В соответствии с Федеральным законом от 26.12.1995 г. № 208-ФЗ Об акционерных обществах" (пункт 1 статьи 47) принятие решения об утверждении годового отчета отнесено к исключительной компетенции годового общего собрания акционеров общества[6], которое должно быть проведено в сроки, устанавливаемые уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания отчетного года.

С учетом того, что протокол общего собрания акционеров должен быть составлен не позднее трех рабочих дней после закрытия общего собрания акционеров, для эмитента, у которого годовое общее собрание акционеров проведено 30 июня, самой крайней датой наступления основания для опубликования годового отчета на странице в сети Интернет является 7 июля[7]. Вместе с тем, в рамках подготовки настоящей статьи автором выявлены более 800 эмитентов, годовые отчеты которых хотя и утверждены в рамках установленных законодательством сроков, но при этом размещены на странице в сети Интернет со значительным опозданием - в августе, а то и в сентябре 2015 года.

Несколько лучше обстоят дела с выполнением требования по доступности текстов годовых отчетов на странице в сети Интернет. Как известно, она должна обеспечиваться в течение не менее трех лет с даты истечения срока, установленного Положением № 454-П для опубликования годового отчета в сети Интернет, а если он опубликован в сети Интернет после истечения такого срока - с даты его опубликования в сети Интернет. В этой части нарушения выявлены только у 19 (9,5 %) эмитентов, у значительного же числа эмитентов годовые отчеты оказались доступными не только за 2012 2014 годы, но и за целый ряд предыдущих отчетных периодов.

Ну и, конечно же, не осталось без внимания выполнение требования, которое касается опубликования сообщения о раскрытии акционерным обществом на странице в сети Интернет годового отчета (пункты 75.3 и 75.7 главы 75 Положения № 454-П). Может показаться странным, но основные проблемы, связанные с его выполнением, выявлены в большей степени не у эмитентов, а у некоторых информационных агентств, которые в установленном порядке уполномочены на проведение действий по раскрытию информации о ценных бумагах и об иных финансовых инструментах (далее - информагентство). Так, например, нередкими являются случаи многократного дублирования одного и того же сообщения. При этом даты и время его публикации не всегда совпадают, что затрудняет правильное восприятие раскрытой информации.

Некоторые информагентства не всегда правильно указывают дату наступления основания для опубликования годового отчета. Но абсолютно выходящее за рамки понимания нарушение, случайно выявленное автором при проведении экспресс-анализа, состояло в том, что на ленте новостей было опубликовано сообщение о раскрытии эмитентом на странице в сети Интернет одного из информагентств годового отчета, но по указанному адресу текст годового отчета на момент опубликования сообщения отсутствовал. Появился он по указанному адресу спустя лишь 12 дней. Трудно поверить, что эмитент, понимая возможные последствия, мог пойти на такое нарушение. Скорее всего, на каком-то этапе произошел сбой у соответствующего информагентства.

Завершая эту часть статьи, хотелось бы обратить внимание на то, что за описанные выше нарушения пунктом 2 статьи 15.19 КоАП РФ установлена административная ответственность. Она распространяется как на эмитентов, так и на информагентства, и влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до двух лет; на юридических лиц - от семисот тысяч до одного миллиона рублей.

***

Подводя итог рассмотрению практики выполнения эмитентами нормативно-правовых требований по раскрытию информации в форме годового отчета за 2014 год, можно с сожалением констатировать, что значительное число эмитентов не справились с их реализацией в том или ином объеме. При всей очевидности возрастания роли годового отчета как одного из наиболее важных инструментов информационного взаимодействия с акционерами и другими заинтересованными сторонами, у целого ряда эмитентов он не содержит существенную информацию, позволяющую объективно оценить итоги деятельности общества за год, а следовательно, не обеспечивает возможности принятия обоснованных решений акционерами общества и инвесторами.

Вместе с тем, хочется надеяться, что представленные результаты экспресс-анализа годовых отчетов и их анонимность станут для эмитентов поводом для рефлексии, итогом которой будет качественно новый уровень раскрытия информации в годовых отчетах за 2015 год.

[1] Журнал Акционерное общество: вопросы корпоративного управления" № 10 (137), октябрь 2015.

[2] Вступили в силу с 17 марта 2015 года.

[3] Для целей настоящей статьи под старыми" понимаются первые девять требований к содержанию годового отчета, изложенные в пункте 70.3 главы 70 Положения Банка России от 30.12.2014 г. № 454-П (приведены в таблице 1).

[4] В зависимости от степени выполнения нормативно-правовых требований к раскрытию информации в форме годового отчета и применяемых для этого информационных решений в авторской классификации определены 6 категорий годовых отчетов: Высший пилотаж", В двух шагах от совершенства", На пути к совершенству", Формальное соответствие", В ожидании неприятностей" и Хуже некуда".

[5] В случае отсутствия в обществе совета директоров (наблюдательного совета) предварительное утверждение годового отчета производится лицом, осуществляющим функции единоличного исполнительного органа общества (пункт 4 статьи 88 Федерального закона от 26.12.1995 г. № 208-ФЗ Об акционерных обществах").

[6] В обществе, все голосующие акции которого принадлежат одному акционеру, решения по вопросам, относящимся к компетенции общего собрания акционеров, принимаются этим акционером единолично и оформляются письменно. При этом положения, определяющие порядок и сроки подготовки, созыва и проведения общего собрания акционеров, не применяются, за исключением положений, касающихся сроков проведения годового общего собрания акционеров (пункт 3 статьи 47 Федерального закона от 26.12.1995 № 208-ФЗ Об акционерных обществах").

[7] С учетом возможных выходных дней.