Конвертируемый заем в российском праве

Конвертируемый заем является популярным способом финансирования компаний во многих юрисдикциях. Его суть заключается в возможности займодавца при наступлении определенных условий получить долю в уставном капитале или акции компании-заемщика. Обязательство заемщика по возврату займа при этом прекращается.

13 июля 2021 г. вступил в силу Закон о конвертируемом займе1, который ввел в российское законодательство легальное понятие конвертируемого займа и закрепил его правовое регулирование в специальных законах.

КАК БЫЛО РАНЬШЕ

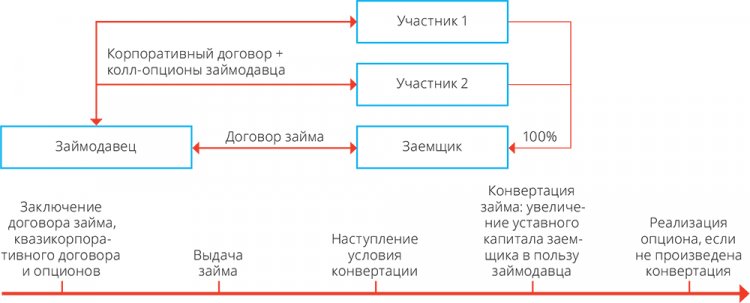

До появления специального регулирования конвертируемые займы структурировались в российском праве с помощью сложных юридических конструкций, помогавших достичь схожего правового эффекта. До вступления в силу Закона о конвертируемом займе наиболее популярным способом предоставления конвертируемого займа являлось заключение обычного договора займа и квазикорпоративного договора (см. схему 1).

Схема 1. Заключение обычного договора займа и квазикорпоративного договора

Договор займа заключался между займодавцем и компанией-заемщиком и предоставлял займодавцу право выбрать способ возврата займа путем передачи ему либо денежных средств, либо доли/акций. Квазикорпоративный договор заключался между участниками/акционерами заемщика и займодавцем и обязывал первых в случае конвертации принять необходимые корпоративные решения для увеличения уставного капитала заемщика в пользу займодавца.

У такой конструкции было два существенных недостатка: конвертация зависела от решения участников/акционеров заемщика, а если необходимые корпоративные решения не были ими приняты, передача долей/акций займодавцу становилась возможной только в судебном порядке.

Это вынуждало использовать дополнительные механизмы защиты займодавца в виде увеличения процентной ставки за пользование займом в соответствии с договором займа и установления неустойки в корпоративном договоре. Кроме того, между займодавцем и участниками/акционерами заемщика заключались колл-опционы займодавца, в соответствии с которыми займодавец по номинальной цене мог приобрести долю/акции заемщика у его участников/акционеров, при этом обязательства заемщика не прекращались, в связи с чем для погашения займа требовалось совершить дополнительные действия (например, после реализации опциона внести вклад в имущество заемщика путем зачета требований из договора займа).

Подготовка договорной обвязки такой конструкции требовала значительных временных и финансовых затрат со стороны участников сделки, а отсутствие автоматизма в конвертации займа вынуждало стороны структурировать сделку таким образом, чтобы к ней приме... ✂

Платный контент

Полная версия публикации доступна только подписчикам.

Похожие публикации

Наследственный фонд как средство сохранения бизнеса

![]() Терехин Филипп

25 ноя, 25

1.8K

Терехин Филипп

25 ноя, 25

1.8K