Некоторые вопросы проведения оценки совета директоров

С момента принятия Кодекса корпоративного управления (далее - ККУ) прошло уже свыше трех лет, и этот период позволяет более детально проанализировать практику внедрения некоторых рекомендаций данного документа. В качестве одной из таких рекомендаций можно назвать институт оценки совета директоров, которую ККУ рекомендует проводить не реже одного раза в год, в том числе не реже одного раза в три года - с привлечением внешнего консультанта.

Исторически вопрос оценки совета директоров возник как один из аспектов более обширной темы - эффективности работы совета директоров, являющегося ключевым звеном системы корпоративного управления в компании. К данному моменту существуют исследования, отмечающие, что оценивающий себя (более точно рефлексирующий") совет директоров, как правило, функционирует более эффективно, чем совет, не уделяющий должное внимание данному аспекту1.

Пожалуй, одной из первых тема оценки была поднята еще в легендарном докладе Кэдбери в 1992 году2, в котором вопросы эффективности и оценки эффективности были переосмыслены и предложены к внедрению в компаниях в новом свете. В России по понятным причинам внедрение оценки началось несколько позже. Одним из пионеров внедрения этого инструмента в конце 1990‑х годов ожидаемо стал банковский сектор3, а также компании, организовавшие размещение акций на зарубежных площадках и вынужденные учитывать соответствующие требования и рекомендации листинга. Вслед за этим уже в Кодексе корпоративного управления 2002 года (п. 5.1.3)4 была закреплена рекомендация раскрывать в годовых отчетах данные об оценке совета директоров. Позднее, в 2007 году, регулятором также была подготовлена и довольно хорошая методология оценки, элементы которой можно видеть у многих компаний сегодня5.

К концу 2010‑х годов ряд компаний уже разработал и внедрил собственные процедуры самооценки деятельности совета директоров, а также стал публично раскрывать информацию об основных итогах оценки (например, ПАО ТМК" указывает, что регулярно проводит оценку с 2006 года, ПАО АФК Система" и ПАО ТрансКонтейнер" - с 2009 года, ПАО АНК Башнефть" - с 2010 года). При этом отдельные компании стали проводить уже и внешнюю оценку с привлечением независимых консультантов (ПАО ТрансКонтейнер" - с 2012 года).

Положение дел с принятием нового ККУ

С принятием ККУ в 2014 году, параллельно - c реформой листинга на Московской Бирже и внедрением стандартизированных форматов раскрытия информации в годовых отчетах анализ практики проведения оценки позволяет уже выделить общие тенденции применения оценки, а также сложности и возможные пути дальнейшего развития института.

По данным Московской Биржи, на март 2017 года6 в котировальные списки трех уровней включены 242 эмитента акций (включая три компании с акциями иностранных эмитентов - Яндекс", Полиметалл", РУСАЛ). Из них в списки III уровня входит всего лишь около 1/3 (86 компаний, в т. ч. 53 в списке I уровня и 33 - в списке II уровня). Однако по капитализации на 30.03.2017 компании из III списка составляют более 94% (87,5 и 6,8% по спискам соответственно) от общего объема капитализации компаний, чьи акции допущены к торгам в IIII списках (34,9 трлн руб.). Таким образом, с учетом критерия существенности деятельности эмитентов анализ данных по оценке совета директоров только по эмитентам III списка представляется оправданным и способным показать объективную картину происходящего в целом на рынке публичных эмитентов.

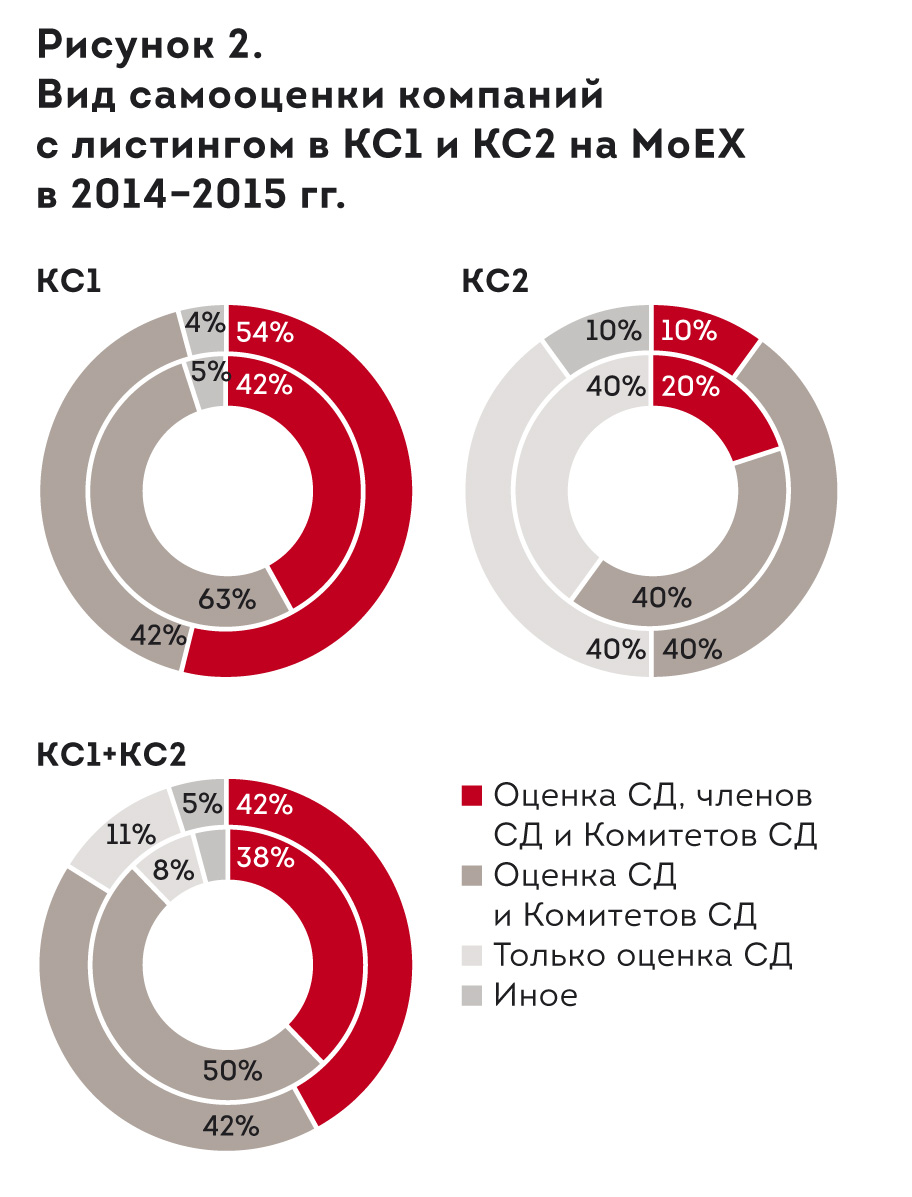

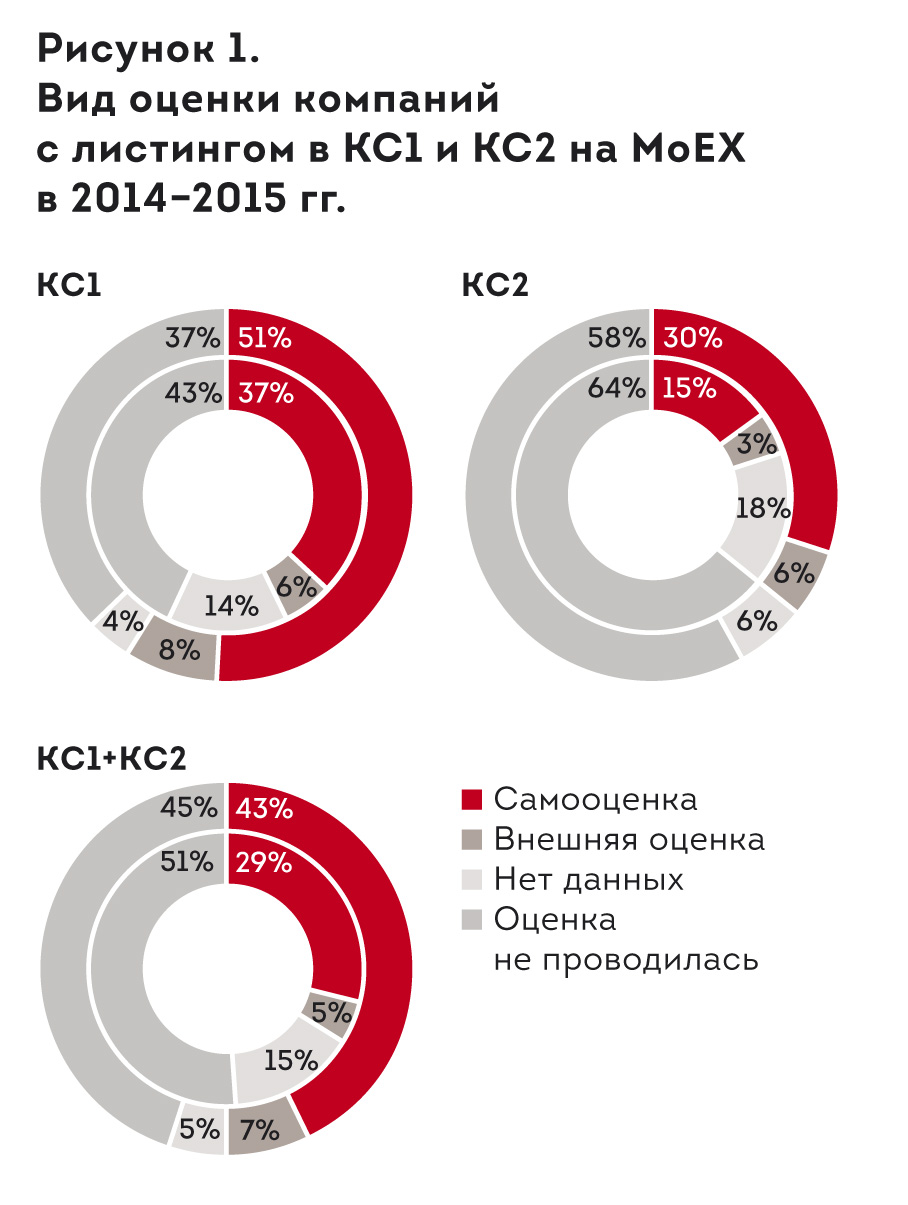

Если взять за основу данные раскрытия публичных обществ в 20152016 годах, включенных в котировальные списки Московской Биржи первого и второго уровня (далее - КС1 и КС2) и сопоставить их с основным источником информации об оценке - годовыми отчетами7, то можно выделить следующие особенности:

- доля компаний, регулярно проводящих оценку СД, в КС1 существенно выше аналогичного показателя в КС2 (43% в 2014-м и 59% в 2015-м против 18 и 36% соответственно);

- полноценную самооценку (весь совет директоров, его комитеты, члены совета директоров) в КС1 проводит существенно большая доля компаний, чем в КС2 (42 и 54% против 20 и 10% соответственно);

- качество раскрываемой информации об итогах оценки в КС1 значительно выше, чем в КС2, хотя в обоих списках показатель растет;

- существует определенная диспропорция между показателями проведения оценки и к... ✂

Платный контент

Полная версия публикации доступна только подписчикам.